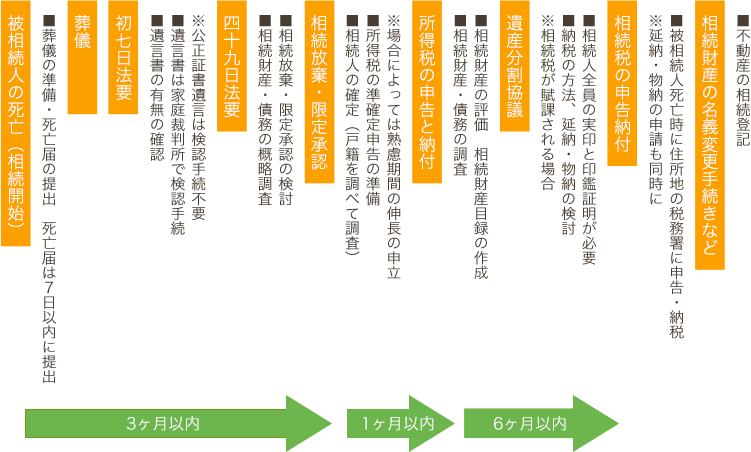

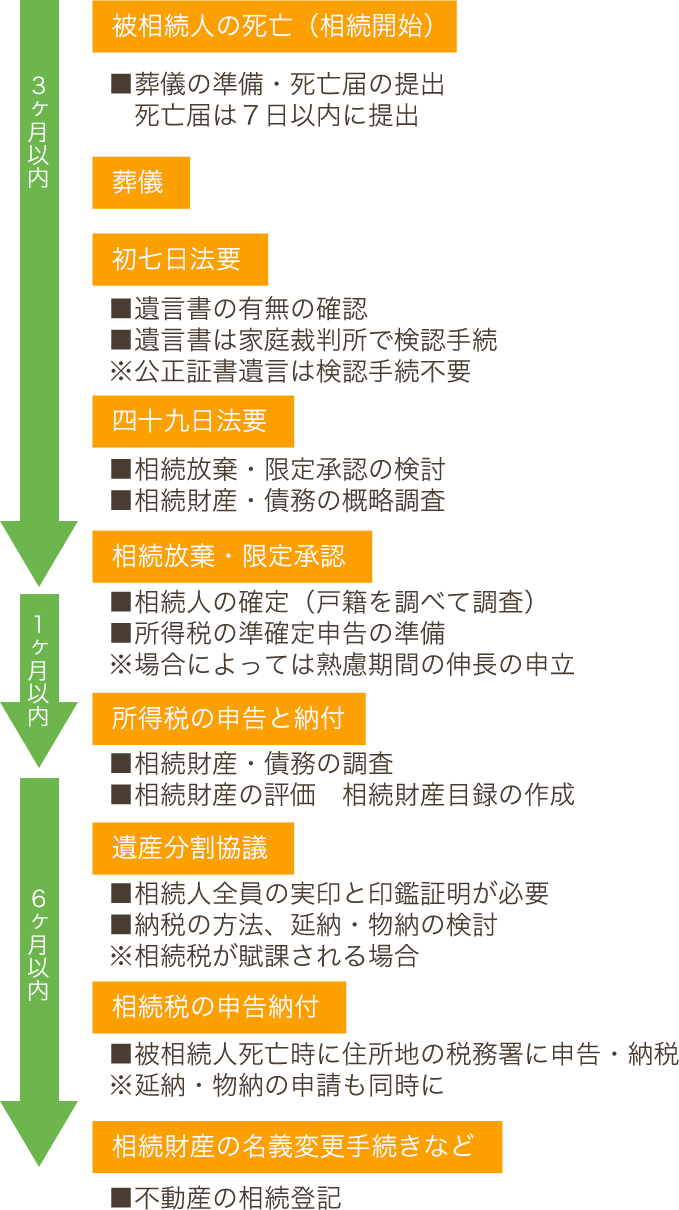

限定承認をした場合に、みなし譲渡所得税がかかる場合があると聞きましたが、どういうことですか?

- 2021.09.21

A

所得税法59条1項1号は、限定承認にかかる相続・包括遺贈があったときは、その事由が生じたときに、そのときにおける価額に相当する金額により、資産の譲渡があったものとみなすとしています。

限定承認において相続開始の時点で、被相続人の資産音増加駅を精算することにして、被相続人に譲渡所得税等が発生したものと取り扱い、被相続人に対し、所得税が課税されることになります。 したがって、限定承認者は、相続の開始があったことを知った日の翌日から4か月を経過した日の前日までに、被相続人音所得税について、淳確定申告を行い、所得税を納付しなければなりません。

もっとも、その所得税は被相続人の債務であるため、他の債務と同様に、相続財産の限度で支払えばよいことになっています。

0942-39-2024

受付時間:平日 8:30〜17:00

※大変申し訳ございませんが、

お電話での相談は承っておりません

相続のお悩み・お困りごとなら

まずは弁護士に無料相談!

- 相続財産の分け方で困っている

・親族が揉めていて話し合いが進まない

・相続財産で争いたくない

- 最低限の相続分がもらえない

・親の財産を相続できない

・遺言に自分の遺産の取り分が書いていない

- 遺産の使い込みで困っている

・遺産の財産を使い込んでいる相続人がいる

・預貯金の使い込みを疑われている

- 相続手続をおまかせしたい

・相続手続が面倒で全ておまかせしたい

・相続人・相続財産を調査してほしい

- 故人の遺言書が出てきて困っている

・遺産の内容で相続手続を進めてほしい

・故人の遺言書の内容に納得できない

- 自分の相続に備えて準備がしたい

・家族に自分の財産をのこしたい

・相続人以外に財産を残したい人がいる

不動産相続でお困りの方へ

不動産相続でお困りの方へ- 不動産を他の相続人と共同で売却して代金を分配したい

- 遺産のアパートの評価額について納得できない

8 月22日(土)

10:30〜15:30

法律事務所

弁護士法人かばしま法律事務所が

選ばれる6つの強み

-

1弁護士6名。筑後地域最大規模

当事務所はこれまでに久留米市に拠点を置き、久留米をはじめとした筑後・佐賀東部地方に拠点を構えておられる企業やお住まいの皆様に対し、社会貢献という観点からも地域密着でリーガル(法的)サービスを提供して参ります。

-

2相続に関する資格を持つ弁護士が在籍

当事務所の所属弁護士の大多数が、相続士という、相続問題に関する専門知識を備えていることを証する資格を有しております。単にノウハウや知識があるだけではなく、相続人間で揉めてしまってどうしたら良いか分からないという方に対する、親切丁寧なご対応にも力を入れております。

-

3弁護士向けの相続業務の講演実績あり

当事務所の弁護士は、大学での講演や一般の方向けのセミナー講演など、多数の講演実績があり、筑後・佐賀東部地域の弁護士として非常に信頼があります。当事務所の弁護士が、相続に関する様々なお悩みを、お客様に寄り添って親身にご対応いたします。

-

4相談は弁護士が2名以上で対応

当事務所の相談は2名以上の弁護士が親身に対応いたします。複数の弁護士は様々な観点より、最適な解決策をご提案できるよう尽力いたします。

-

5初回相談無料。明瞭な料金体系

当事務所では、相続や遺産分割でお悩みの方が、泥沼の相続紛争に発展し、いわゆる「争族」になってしまう前に、できるだけ早いタイミングでご相談にお越し頂きたい、という想いから、初回相談料を無料とさせて頂いております。

また、当事務所では、ご相談いただく皆様に分かりやすいように、明瞭な料金体系をとっております。「弁護士に相談すると高そう」「このままじゃだめなんだろうけど、何をどう相談していいのかも分かっていない」など、不安をお持ちの方も、お気軽にご相談下さい。 -

6西鉄久留米駅徒歩8分。分かりやすい立地

当事務所は、西鉄天神大牟田線・久留米駅から徒歩8分のところにありますので、筑後・佐賀東部地方にお住まいのお客様のアクセスに便利な場所に位置しております。